Manifestación de Valor Electrónica: el nuevo estándar de responsabilidad para los importadores en México

Publicado por Palos Garza Guadalajara

En los últimos años, la autoridad aduanera mexicana ha acelerado la digitalización de los procesos de comercio exterior con un objetivo claro: mayor trazabilidad y control sobre la determinación del valor en aduana.

Dentro de este proceso, uno de los instrumentos más relevantes es la Manifestación de Valor Electrónica, un documento que hoy se ha convertido en un elemento central para sustentar la legalidad de las operaciones de importación.

Más allá de ser un requisito administrativo, la Manifestación de Valor establece la base documental sobre la cual se determinan las contribuciones al comercio exterior y la responsabilidad del importador frente a la autoridad.

De requisito operativo a documento clave de cumplimiento

La Manifestación de Valor es el documento mediante el cual el importador declara, bajo protesta de decir verdad, los elementos que integran el valor en aduana de las mercancías importadas.

Este valor constituye la base para el cálculo de:

- Impuesto General de Importación (IGI)

- IVA de importación

- Cuotas compensatorias

- Otras contribuciones aplicables

Su fundamento legal se encuentra principalmente en:

- Artículo 59 fracción III de la Ley Aduanera

- Artículos 64 a 78 de la Ley Aduanera, que regulan la determinación del valor en aduana

La versión electrónica forma parte de la digitalización impulsada mediante el expediente electrónico de comercio exterior, cuyo uso se consolidó a partir de las Reglas Generales de Comercio Exterior publicadas desde 2023.

El objetivo es claro: que cada operación de importación cuente con soporte documental digital, verificable y disponible para revisión futura.

Lo que realmente implica para la empresa importadora

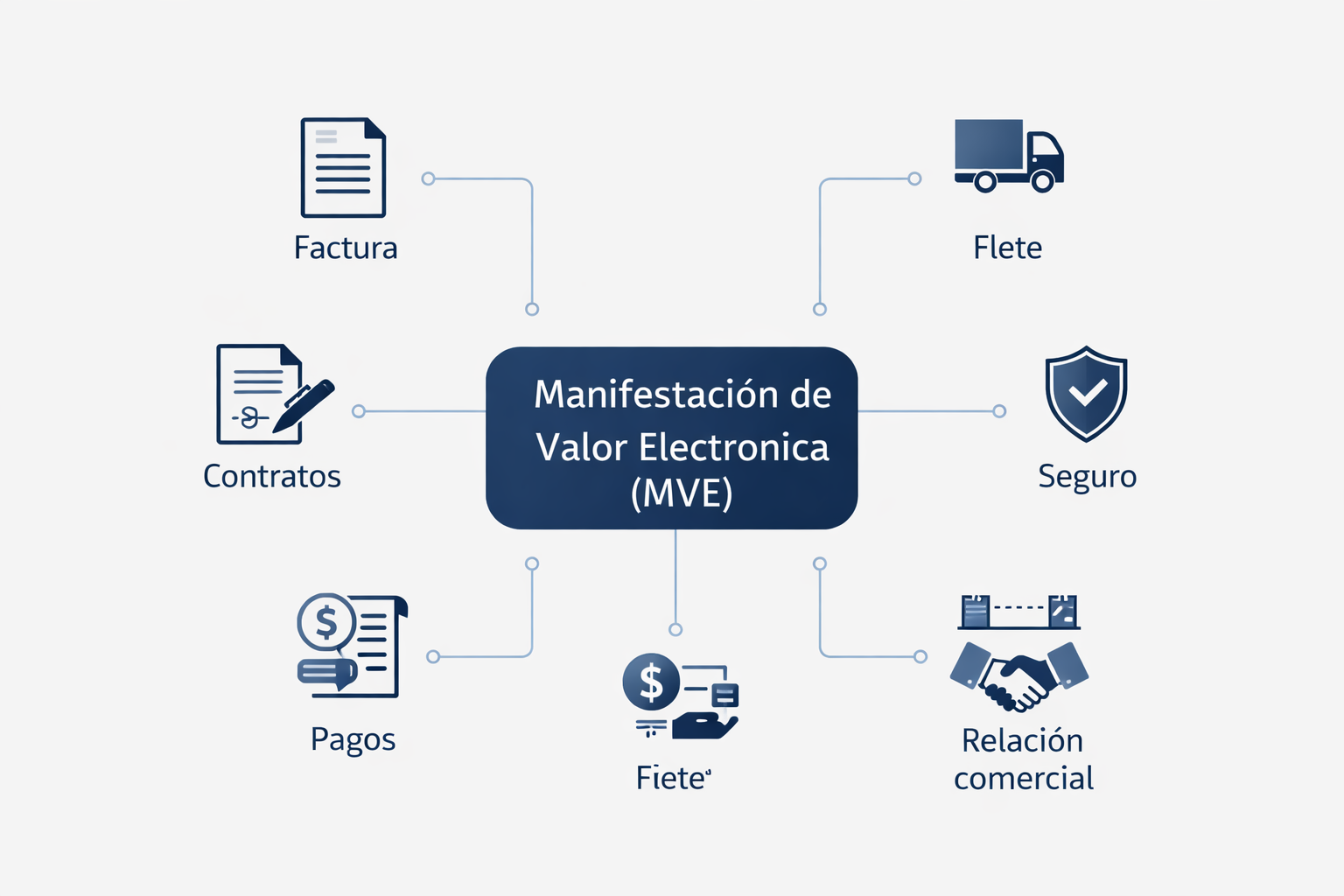

La Manifestación de Valor Electrónica obliga a que el importador documente todos los elementos que integran el precio pagado por las mercancías.

Esto incluye información como:

- Factura comercial

- Contratos de compra

- Pagos indirectos al proveedor

- Regalías o licencias vinculadas al producto

- Costos de transporte y seguros

- Relación comercial entre comprador y vendedor

En términos prácticos, esto significa que el importador debe poder reconstruir documentalmente la estructura del precio declarado en el pedimento.

Si la autoridad detecta inconsistencias entre la operación comercial y el valor declarado, puede iniciar procesos de verificación que deriven en:

- Ajustes de valor en aduana

- Determinación de contribuciones omitidas

- Multas administrativas

La responsabilidad es más clara de lo que muchas empresas creen

Uno de los aspectos más relevantes de la Manifestación de Valor es la claridad en la asignación de responsabilidades.

La obligación de proporcionar la información corresponde al importador o su representante legal.

El agente aduanal transmite el pedimento con base en la información proporcionada, pero no es responsable de determinar el valor comercial de la operación.

Por esta razón, las empresas importadoras deben asegurar que la información utilizada para elaborar la Manifestación de Valor esté:

- documentada

- consistente con la operación comercial

- alineada con las disposiciones legales aplicables

Caso práctico 1: el costo oculto de los pagos indirectos

Supongamos una empresa que importa componentes industriales desde Asia.

Datos de la operación:

- Factura comercial: USD $120,000

- Flete internacional: USD $4,500

- Seguro: USD $800

Durante una revisión posterior, la autoridad detecta que el importador paga además un cargo tecnológico equivalente al 4% del valor de la mercancía como parte de un acuerdo de licencia con el proveedor.

Ese pago no fue considerado dentro del valor en aduana.

De acuerdo con los Artículos 65 y 66 de la Ley Aduanera, ciertos pagos relacionados con la compra de las mercancías pueden considerarse incrementables.

Consecuencia potencial:

- Recalculo del valor en aduana

- Determinación de contribuciones omitidas

- Multas por omisión

En estos casos, el problema no suele ser el valor en sí, sino la falta de integración entre la operación comercial y la documentación aduanera.

Caso práctico 2: partes relacionadas, mayor escrutinio

Un escenario aún más sensible ocurre cuando la importación se realiza entre empresas del mismo grupo corporativo.

Por ejemplo:

- Una empresa en México importa componentes electrónicos de su empresa matriz en Asia

- La factura indica un precio de USD $95 por unidad

- Operaciones comparables en el mercado se encuentran entre USD $100 y $110

En este contexto, la autoridad puede analizar si la relación entre comprador y vendedor influyó en el precio declarado.

Este análisis está previsto en:

- Artículo 68 de la Ley Aduanera

- Principios del Acuerdo de Valoración de la OMC

Si la autoridad concluye que la relación afectó el precio, puede requerir:

- estudios de precios de transferencia

- información financiera adicional

- documentación comparativa de mercado

Por ello, las operaciones entre partes relacionadas requieren un nivel de documentación aún mayor dentro de la Manifestación de Valor.

Cómo funciona el proceso electrónico, paso a paso

De manera simplificada, el proceso puede visualizarse así:

Operación comercial

↓

Integración documental

factura · contratos · acuerdos comerciales · pagos asociados

↓

Elaboración de Manifestación de Valor

↓

Integración al expediente electrónico de comercio exterior

↓

Transmisión del pedimento

↓

Disponibilidad documental para revisiones futuras

Este esquema busca que la autoridad pueda rastrear la lógica económica detrás de cada importación.

El verdadero cambio: de trámite a herramienta estratégica

Históricamente, muchas empresas consideraban la Manifestación de Valor como un requisito operativo.

Hoy se ha convertido en un documento estratégico de cumplimiento fiscal y aduanero.

Una manifestación bien estructurada puede:

- sustentar el valor declarado

- reducir riesgos en auditorías

- facilitar la defensa legal en revisiones posteriores

¿Tu empresa ya está tratando la Manifestación de Valor como un tema estratégico?

En Palos Garza colaboramos con empresas que buscan fortalecer la consistencia documental de sus operaciones de comercio exterior.

Apoyamos en:

- revisión de estructuras de valor en aduana

- integración adecuada de expedientes electrónicos

- análisis de operaciones entre partes relacionadas

- preparación y validación de la Manifestación de Valor Electrónica

Si tu empresa realiza importaciones de forma recurrente y desea reducir riesgos en revisiones futuras, podemos analizar tu esquema actual y ayudarte a fortalecer la documentación que respalda el valor declarado en aduana.